巷では米国株のみに投資すればよいとする米国株最強説がまことしやかに出回っているが実際はどうなのか検証する。

米国には世界の頭脳が集まり経済成長が続いている。巨大IT企業をいくつも抱えGDPも世界一だ。基軸通貨も米ドルでありまさに最強国家だ。食料やエネルギーは外国頼み、人口減で内需が先細り政府債務が高水準で悪い円安の懸念もある日本を捨て将来性のある国に投資しようと思うのは自然なことだ。だが日本が衰退国家なのと米国株に投資すべきなのかは別の話だ。投資では株価に対してたくさんの利益を出せる企業こそが買いだ。いくつかの指標から日本株と米国株のパフォーマンスを比較してみよう。データは日経プロフィルとロバート・シラー氏のホームページを利用した。

まずは株価だ。アベノミクス以降では日経平均もS&P500も大差なかったことがわかる。日経はバブル後の高値から1万円割れを経験してその後も上がったり下がったりだったがここのところはいいパフォーマンスが続いている。2004-2008年頃に日本株を買っていた場合リターンは大きく劣後していただろうがタイミングの問題も大きい。GFCから10年ちょっとで5倍以上になっているS&P500もそれはそれで恐ろしい。動きが激しい分日本株のほうが投資タイミングは難しそうだ。

次にPERを比較してみる。PERは利益がなくなると無限になってしまうので30以上の場合は30としてグラフ化した。日経はPERが15-20ぐらいの場合が多く20以上は売り、15以下なら買いとしてよいだろう。一方S&P500はもう少し高値であることが多く20倍以上での推移も長い。米国株は買われているがそれは需要が大きいからであって利益を出せているからではないことがわかる。要は米国株はただ割高なだけだ。将来円安が進むと思うのであればFXで米ドルを買っておけばいい話だ。企業利益より人気コンテストや流動性を欲するのであれば米国株だがそうでなければ日本株のほうが安い分お得だ。

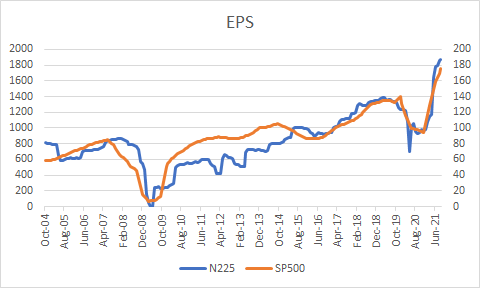

今度はEPSを見てみよう。企業利益の伸びこそが長期投資で一番大事な部分であるがこちらも日本株と米国株であまり差はみられない。カクついている部分やGFC後の戻りの速さなどの違いは決算時期や計算方法によるものだろう。この指標で見ても米国株に優位性はない。そもそも日本企業は日本だけを相手にしてるわけではなく海外で売り上げがあるのが普通だ。ユニクロですら海外店舗があるので日本企業がグローバル展開できている限り国内売り上げがどうなろうとそれほど問題はない。一番の懸念はむしろタレント獲得ができなくなるのではないかという点だ。既に日本株の最大保有者は外国人となっているが日経企業が外資になる日も近いのかもしれない。

配当も比べてみる。まず配当利回りは米国が高めであった。ただアベノミクスで配当が増えたのか差はなくなっている。1株配当については算出方法の違いによると思われる影響があるがどちらも安定して配当を出していて危機時以外は右肩上がりであることがわかる。一方PER*配当利回りで計算できる配当性向は無視できない差がある。配当性向は利益がないと無限やマイナスになる場合もあるのでそういった場合は100%とした。日経平均の配当性向がおおむね30%程度であるのに対してS&P500の配当性向は40%超の時期が多い。これは米国が割高なので配当性向が高いにも関わらず配当利回りは変わらなくなっているということだ。日本企業は米国企業に比べ毎年10%多く内部留保を積んでいるとも言えるか。この貯めこんだものを活用できないのが日本の問題点だ。何もしないのなら配当性向を上げればより魅力的になるだろう。

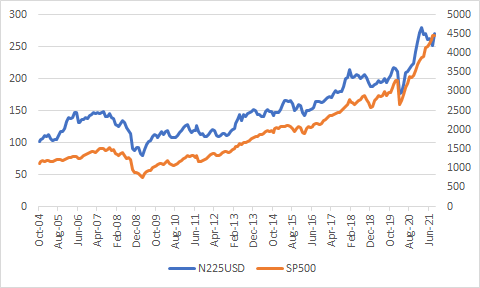

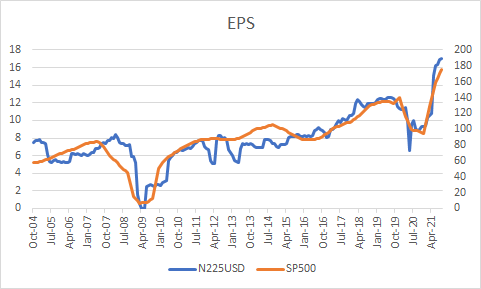

最後はドル建て日経とS&P500の比較だ。ドル建てとなると日本株は米国株に大きく劣後しているのがわかる。日経が100から250ドルになる間にS&P500は1000から4000ポイントほどに上がっている。ドル建てEPSではあまり差がないのでこれはほぼ為替のせいと言える。2007年の記録的円安水準から2011年の記録的円高水準まで円の価値が上がったのでその期間の日本株評価は高まっていた。円高は2012年末まで続いたがアベノミクスで円の価値が下がり2014年以降は記録的円安水準で推移している。つまり、日本企業は米国企業と同じように稼いでいたが弱い円が強くなってまた弱くなった影響でドル建てでのパフォーマンスが落ちたということだ。

今回は時系列データがなかったので見送ったがPBRでは日米で明確に差がある。日経のPBRが2倍未満であるのに対してS&P500のPBRはなんと5倍近い。PBR/PER=ROEなので、ここから投資効率の違いを知ることができる。ざっくり計算すると日経が2/15=13%、S&P500が5/20=25%とダブルスコアだ。これが何を意味するかというと米国企業は土地や設備などの資産が少なくても稼げるということだ。配当性向を見ても投資しない利益は還元するという姿勢がわかる。IT企業やエンターテイメント企業は利益をだすのにあまり資本を必要としない。変動費が少ないので固定費さえ払っておけば後は当たれば青天井というわけだ。一方で製造業は工場が必要で作るたびに変動費もかかっていく。こうした企業集団の業種の違いがROEに表れているのだと思う。

日経平均とS&P500をいろんな角度から比較することで米国株最強説を検証してみた。似たような利益推移にも関わらず日本株は割安であった。どちらもグローバル企業の集まりと見れば日本だからといって敬遠するのはもったいないだろう。米国株は利益の40%を配当で還元しているが日本は30%の還元で同じ配当利回りだ。その分日本企業は稼いだお金を貯めこんでいる。差が出るのは稼ぐ力というよりは円という通貨の価値と業種の違いが大きい。時価総額トップ企業は30年で大きく入れ替わったがここには経済の様変わりという影響もあるだろう。テック企業だからといって何十年後も安泰とは限らないし製造業でも作るものや作り方を変えれば生き残ることはできる。結局はいかに売れるものを作り続けられるかということになるが日本は企業の入れ替わりが少ないのは不安材料ではある。次々と新興企業が出てくる米国は羨ましい部分はあるが米国株が最強だというのは間違いだった。海外投資が不要というわけではないしドル建て資産も持っておくべきだとは思うが割高な米国株一辺倒にはならないほうがいいだろう。

0 件のコメント:

コメントを投稿